Finden Sie hier laufend Neuigkeiten über Rechnungslegung, Steuern und andere wichtige Informationen

Finden Sie hier laufend Neuigkeiten über Rechnungslegung, Steuern und andere wichtige Informationen

Seit der Gründung im Jahre 1953 steht der Firmenname RST Revisions-, Steuerberatungs- und Treuhand AG für kompetente, zuverlässige sowie vertrauenswürdige Treuhanddienstleistungen.

Gerne teilen wir Ihnen mit, dass sich die Geschäftsleitung entschlossen hat, ab sofort unter dem neuen Firmennamen RST Treuhand AG aufzutreten. Das Team, die Ansprechpartner, die Adresse, die Telefonnummern und die E-Mail-Adressen bleiben unverändert.

Wir freuen uns, auch in Zukunft für Sie da zu sein!

Lesen Sie einen spannenden Beitrag des Magazin «BEST OF NORDWEST» über die RST Treuhand AG zum 70 jährigen Bestehen.

Mit dem neuen Aktienrecht wurden die Pflichten bei einem Kapitalverlust und bei einer Überschuldung sowohl für den Verwaltungsrat (VR) als auch für die Revisionsstelle verschärft.

Neu müssen Gesellschaften ohne Revisionsstelle, d.h. mit Opting-out, bei denen ein Kapitalverlust vorliegt, die letzte Jahresrechnung vor der Genehmigung durch die Generalversammlung einer eingeschränkten Revision unterziehen. Der Verwaltungsrat muss einen zugelassenen Revisor mit dieser Prüfung beauftragen. Auf die Prüfung kann nur verzichtet werden, wenn der VR eine Nachlassstundung beantragt. Rangrücktritte entbinden ihn nicht von seinen Pflichten.

Diese eingeschränkte Revision beschränkt sich auf die Jahresrechnung; die Anträge an die Generalversammlung zur Verrechnung des Bilanzverlustes unterliegen nicht dieser Prüfung.

Bei einer Überschuldung muss ebenfalls eine eingeschränkte Revision durchgeführt werden. Dies gilt auch schon, wenn es einen begründeten Verdacht bezüglich einer Überschuldung gibt oder sich buchmässig eine Überschuldung zeigt. Der VR muss dann sofort einen Zwischenabschluss zu Veräusserungs- und Fortführungswerten erstellen. Zeigt sich eine Überschuldung nur buchmässig, muss keine Meldung ans Gericht erfolgen, wenn genügend Rangrücktritte vor- liegen. Der Rangrücktritt befreit ein Unternehmen jedoch nicht von der Pflicht, einen Zwischenabschluss zu erstellen.

Weit verbreitet ist die Meinung, Rechnungen seien innerhalb einer Zahlungsfrist von 30 Tagen zu zahlen, was nicht richtig ist. Die Parteien können frei entscheiden, wie sie Zahlungsfristen vereinbaren und ob und wie Mahnungen nötig sind; das Gesetz schreibt hier keine Regeln vor. Wurde vertraglich nichts anderes vereinbart, so kann der Rechnungssteller die sofortige Zahlung fordern.

Hält ein Schuldner die Zahlungsfrist nicht ein, kann ein Gläubiger umgehend die Betreibung einleiten. Verzugszinsen sind geschuldet, sobald sich der Schuldner in Verzug befindet. Wurde keine bestimmte Zahlungsfrist vereinbart, so ist der Verzugszins erst geschuldet, wenn der Schuldner vom Gläubiger gemahnt, d.h. in Verzug gesetzt wurde. Eine Mahnung entfaltet ihre Wirkung erst, wenn diese beim Adressaten eingeht. Es empfiehlt sich, bei dubiosen Schuldnern Mahnungen per Einschreiben oder A-Post Plus zuzustellen.

Gebühren für das Inkasso der Schulden sind im Gesetz nicht geregelt, es finden sich nur Bestimmungen zum Verzugszins. Inkassogebühren sind daher nur geschuldet, wenn sie bei Vertragsabschluss vereinbart wurden.

Oft werden private Liegenschaften an Geschwister vererbt. Die Geschwister verkaufen die Liegenschaft oder planen, etwas Grösseres auf dem Gelände zu bauen, ein Mehrfamilienhaus zum Beispiel.

Steuerlich ist dabei einiges zu beachten:

- Abrisskosten sind steuerlich absetzbar

- Liegenschaften, die vor dem Erbgang als private Vermögensverwaltung eingestuft waren, bleiben das auch nach dem Tod des Erblassers.

- Verkaufen die Erben die Liegenschaft als solches, wird dies als privater Verkauf qualifiziert.

- Beginnen die Erben mit dem Bau eines Mehrfamilienhauses und planen, Stockwerkeigentum zu verkaufen, kann das als gewerbsmässiger Liegenschaftenhandel interpretiert werden.

Gewerbsmässigkeit des Liegenschaftshandels ist anzunehmen, wenn der Handel mit Liegenschaften über den Rahmen einer ordentlichen Vermögensverwaltung hinausgeht und in der Absicht erfolgt, mit dem planmässigen An- und Verkauf von Grundstücken einen Verdienst zu erzielen. Eine Erwerbstätigkeit liegt vor, wenn der Steuerpflichtige den Liegenschaftshandel hauptberuflich oder im engen Zusammenhang mit der hauptberuflichen Tätigkeit nebenberuflich ausübt. Eine Erwerbstätigkeit kann aber auch im nur gelegentlichen oder vereinzelten Kauf und Verkauf von Grundstücken interpretiert werden, wenn sich der Steuerpflichtige bemüht, wie ein nebenberuflich Selbstständigerwerbender, mit dem Liegenschaftenmarkt Gewinne zu erzielen.

Die Einschätzung als gewerbsmässiger Liegenschaftshändler durch das Steueramt hat gravierende Folgen:

- Der Verkaufsgewinn wird neben der Grundstückgewinnsteuern auch mit der direkten Bundessteuer und der AHV für Selbstständigerwerbende belastet. Eine Belastung von ca. 20 Prozent.

- Die Einschätzung gilt auch auf alle späteren Liegenschaftsverkäufe und Erträge aus Liegenschaften der einzelnen Erben, auch solche, die nicht mit der Erbengemeinschaft zusammenhängen.

Die Indizien für einen gewerbsmässigen Liegenschaftenhandel sind:

- Häufigkeit der Transaktionen

- Kurze Besitzdauer

- Inanspruchnahme von Fremdmitteln

- Zusammenhang mit der beruflichen Tätigkeit

- Spezielle Kenntnisse

- Planmässigkeit oder Systematik des Vorgehens

- Begründung von Stockwerkeigentum. Die Erben verkaufen nicht nur eine einzige Immobilie als solches, sondern diverse Stockwerkseinheiten. Jeder Verkauf zählt für sich

- Gewinnerhöhende Tätigkeiten des Steuerpflichtigen

- Wiederverwendung des Verkaufserlöses

- Beteiligung an einer Personengesellschaft oder einfachen Gesellschaft

Es ist daher essenziell, sich bei einem Bauprojekt unbedingt vor irgendwelchen rechtlich relevanten Handlungen fachlich beraten zu lassen.

Feiertage sind den Sonntagen gleichgestellte Tage und müssen nicht kompensiert werden, wenn sie auf einen Arbeitstag eines Teilzeit-Mitarbeitenden fallen. Dies bedeutet, dass der Feiertag arbeitsfrei ist.

Der Lohnanspruch für diesen Tag hängt vom Arbeitsvertrag ab. Wer im Stundenlohn oder Taglohn arbeitet, hat – ausser am 1. August – nur einen Lohnanspruch, wenn das im Arbeitsvertrag geregelt oder im Unternehmen üblich ist. Mitarbeitende im Monatslohn haben Anspruch auf bezahlte Feiertage.

Die ausgefallene Arbeitszeit muss nicht nachgeholt werden, umgekehrt gibt es auch kein Recht auf Nachbezug von Feiertagen, die auf einen arbeitsfreien Tag fallen.

Haben Sie für Ihr Unternehmen bei der Gründung mehr als nur das gesetzlich vorgeschriebene Mindestkapital eingezahlt, können Sie später eine Kapitalreduktion vornehmen und diese Gelder wieder an die Aktionäre oder Gesellschafter zurückzahlen.

Eine Kapitalreduktion macht Sinn, wenn das Unternehmen über eine ausreichende Liquidität verfügt oder wenn zu viel nicht benötigtes Eigenkapital enthalten ist. Solche Kapitalrückzahlungen – etwa auch anstelle von Dividendenausschüttungen – sind steuerfrei.

In der Schweiz unterliegt der Verkauf von Grundstücken der Grundstückgewinnsteuer. Diese Steuer wird auf den Gewinn erhoben, der aus dem Verkauf von Grundstücken oder Immobilien erzielt wird. Die genauen Bestimmungen können je nach Kanton variieren.

In der Regel haftet der Verkäufer für die Grundstückgewinnsteuer. Der Verkäufer ist verpflichtet, den erzielten Gewinn zu deklarieren und die fällige Steuer zu entrichten.

Aber: Das Steueramt darf die Grundstückgewinnsteuer beim neuen Eigentümer einfordern, wenn dies beim Verkäufer aussichtslos erscheint.

Der Staat hat ein Grundpfandrecht zur Sicherstellung seiner Ansprüche. Dabei müssen nicht einmal alle rechtlichen Schritte gegen den eigentlichen Steuerschuldner ausgeschöpft werden, bevor sich das Steueramt an den neuen Eigentümer hält. Es reicht die Tatsache, dass die Schuld uneinbringlich ist.

Fazit: Der Käufer sollte aus Sicherheitsgründen bei der notariellen Beurkundung einen Beleg verlangen, der bestätigt, dass der Verkäufer die Grundstückgewinnsteuer bereits beim Steueramt hinterlegt ist.

Wenn Dividenden an die Aktionäre einer Aktiengesellschaft in einer Weise verteilt werden, die von ihren kapitalmässigen Beteiligungsquoten abweicht, wird dies als asymmetrische Dividende bezeichnet. Steuerrechtlich kann eine solche Praxis auf Schwierigkeiten stossen.

Üblicherweise bemisst sich der Gewinnanspruch nach der Beteiligung, d.h. entsprechend dem einbezahlten Aktienkapital.

Werden nun einem Aktionär zum Beispiel mehr Dividende bezahlt als er gemäss seinem Anteil zugute hat, ist dies eine asymmetrische Dividende und kann angefochten werden, sofern sie in den Statuten nicht geregelt ist.

Steuerlich wird die asymmetrische Dividende wie folgt behandelt:

• Die überhöhte Dividende kann als Lohn interpretiert werden, wenn der Aktionär bei der Aktiengesellschaft angestellt ist. In diesem Fall wird sie entsprechend als Einkommen für den Empfänger qualifiziert, und es fallen dementsprechend Sozialabzüge an.

• Die zusätzliche Dividende wird als Tantieme besteuert und die AG kann dies nicht als Aufwand abbuchen. Ebenfalls werden hier Sozialversicherungsabgaben fällig.

Leben Ehegatten in ungetrennter Ehe in zwei verschiedenen Ländern, so ist nur der in der Schweiz wohnhafte Ehegatte im Inland steuerpflichtig. Einkommen und Vermögen werden vom im Ausland lebenden Ehegatten getrennt besteuert; die Werte dürfen nicht zusammengerechnet werden. (Quelle: BGE 2C_354/2022 vom 20.03.2023)

Mit einem Mietzinsvorbehalt, auch Mietzinsreserve genannt, erklärt der Vermieter, dass der Mietzins nicht vollständig angepasst wurde. Mieter müssen zu einem späteren Zeitpunkt mit einer Anpassung rechnen.

Der Mietzinsvorbehalt muss im Mietvertrag oder anlässlich einer Mietzinserhöhung angezeigt werden und muss folgenden formellen Anforderungen genügen:

▪ Der Mietzinsvorbehalt muss in Franken oder Prozenten des Nettomietzinses ausgewiesen und präzis begründet sein.

▪ Wenn mehrere Erhöhungsgründe vorbehalten werden, ist für jeden einzelnen aufzuführen, wie hoch die entsprechende Mietzinsreserve ist. Ein allgemeiner Hinweis wie «ungenügende Mietzinserhöhung» genügt nicht.

Folgende Gründe sind zulässig:

▪ Ungenügende Verzinsung des Eigenkapitals (mangelnde Netto- oder Brutto-Rendite).

▪ Wertvermehrende Investitionen wurden noch nicht oder nur teilweise auf den Mietzins überwälzt.

▪ Die kostendeckende Bruttorendite (nur bei Neubauten) ist nicht erreicht.

▪ Der orts- und quartierübliche Mietzins ist nicht erreicht.

▪ Referenzzins, allgemeine Kostensteigerungen und Teuerung sind nicht auf dem aktuellen Stand.

Ein Mietzinsvorbehalt ist nur zulässig, wenn der Mietzins des Vormieters unverändert übernommen wurde. Der Mietzinsvorbehalt kann erst angefochten werden, wenn er umgesetzt wird.

Das Bundesgericht hatte zu beurteilen, ob einem Bankdirektor wegen sexueller Belästigung zu Recht gekündigt wurde. Er hatte auf missbräuchliche Kündigung geklagt und seinem Arbeitgeber vorgeworfen, dass der diverse Formfehler bei der Untersuchung seines Falls im Unternehmen begangen hatte.

Das Bundesgericht stellte klar, dass im Arbeitsrecht das Prinzip der Kündigungsfreiheit gilt. Es bedarf grundsätzlich keiner besonderen Gründe, um zu kündigen. Ihre Grenzen findet die Kündigungsfreiheit nur im Missbrauchsverbot. Die vorherige Instanz bewertete die interne Untersuchung der Beschwerdeführerin mit einem unverhältnismässig hohen Massstab und stellte Anforderungen an das Unternehmen, die teilweise über das hinausgehen, was sogar von einer Strafverfolgungsbehörde gefordert werden könnte. Im Gegensatz zum Strafrecht, wo es keine «Verdachtsverurteilungen» gäbe, seien im Arbeitsrecht Verdachtskündigungen zulässig und nicht einmal dann missbräuchlich, wenn sich der Verdacht später als unbegründet erweise. Folglich müsse der Arbeitgeber nicht beweisen, dass die Vorwürfe zuträfen. (Quelle: BGE 4A_368/2023 vom 19.1.2023)

▪ Bei hängigem Scheidungsverfahren oder wenn die Ehegatten seit zwei Jahren getrennt leben, entfällt der Pflichtteilsschutz des überlebenden Ehegatten.

▪ Ist das Einkommen des zahlenden Elternteils bei Kindesunterhalt niedrig oder unzureichend, das Vermögen aber gross, wird das Vermögen bei der Bestimmung des Unterhalts berücksichtigt.

▪ Das Existenzminimum des zahlenden Elternteils muss immer gesichert und gedeckt sein. Keine Rente wird fällig, wenn die Zahlung einer Rente das strenge Existenzminimum des zahlenden Elternteils beschneidet.

▪ Die Rentenhierarchie muss beachtet werden. Das bedeutet, dass bei beschränkten finanziellen Mitteln die Rente für minderjährige Kinder Vorrang hat vor der Rente für den (Ex-)Ehepartner. Die Rente des Ex-Ehepartner hat wiederum Vorrang gegenüber der Rente für erwachsene Kinder. Das minderjährige Kind hat stets Vorrang.

▪ Das Vermögen wird bei der Bestimmung des Kinderunterhalts berücksichtigt, wenn es sehr gross ist und das Einkommen niedrig.

▪ Das Gericht ist immer frei, über die Höhe es Beitrags für das Kind zu entscheiden. Es ist nicht an das Einverständnis der Eltern gebunden und entscheidet allein im Interesse des Kindes.

▪ Mit der Scheidung wechseln die Ehepartner von der gemeinsamen Besteuerung zur getrennten Veranlagung. Der Stichtag dafür ist der 31. Dez. des Folgejahres.

▪ Offene Steuerschulden bis zum Trennungsdatum werden beiden Ehepartnern solidarisch belastet.

▪ Kinder, aus welchen Betten sie auch stammen, werden alle gleich behandelt. Die Renten sind für alle im gleichen Alter gleich.

Ein SBB Mitarbeiter war fünf Jahre mit seiner Lebenspartnerin zusammen und heiratete sie zwei Monate vor seinem Tod. Die SBB-Pensionskasse verweigerte der Witwe die Rente, da das Paar

nicht fünf Jahre zusammengelebt hatte.

Das Bundesgericht gab der Witwe Recht: Das Reglement der Pensionskasse verlange nicht, dass Eheleute mindestens fünf Jahre zusammenwohnen. Es reiche, wenn sie fünf Jahre eine Lebensgemeinschaft geführt hätten. (Quelle: BGE 9C_655/2021 vom 3.2.2023)

Das Bundesgericht hatte sich mit der Klage eines Arbeitnehmers zu beschäftigen, der sich bei der Bonus-Verteilung nicht gerecht behandelt gefühlt hatte. Vier seiner hierarchisch gleichgestellten Kollegen erhielten trotz Nichterfüllung der Bedingungen einen Bonus, er nicht. Er klagte auf Gleichbehandlung.

Es müsse eine klare persönlichkeitsverletzende Schlechterstellung sein, damit die Verweigerung des Bonus als willkürliche Diskriminierung gelte, meinte das Bundesgericht. Die Verbesserung der Bedingungen für eine Gruppe von Mitarbeitenden bedeutet nicht zwangsläufig eine abwertende Geringschätzung gegenüber anderen Mitarbeitenden. Somit ist die Besserstellung eines einzelnen Arbeitnehmers oder einer Minderheit und die Benachteiligung von grösseren Gruppen oder gar ganzen Mitarbeiterkategorien nicht zu beanstanden.

Das Bundesgericht stellt somit den Grundsatz der Vertragsfreiheit über das Gleichbehandlungsgebot. (Quelle: BGE 4A_239/2021 vom 16.12.2022)

Das neue Aktienrecht gibt eine klare Reihenfolge zur Verlustverrechnung vor:

1. Verrechnung mit dem Gewinnvortrag

2. Verrechnung mit den freiwilligen Reserven

Beide Fälle sind gesetzlich vorgeschrieben und brauchen keinen Generalversammlungsbeschluss.

Verbleiben noch weitere Verluste, können diese auf die neue Rechnung vorgetragen werden, oder

- zuerst mit den gesetzlichen Gewinnreserven und dann

- mit den gesetzlichen Kapitalreserven

verrechnet werden.

Bei diesen Fällen muss der Verwaltungsrat der Generalversammlung die Verrechnung beantragen resp. den Verlust vortragen. Anstelle einer Verrechnung mit den gesetzlichen Reserven kann der Verlust auch auf das neue Jahr vorgetragen werden.

Die Steuerbehörden haben eng definierte Bedingungen für den Abzug von Berufskleidern gemacht. Überkleider, Laborkittel und Schutzgewänder sind abzugsfähig. Ebenfalls Arbeitshelme und Werkstattschuhe.

Nicht abgezogen hingegen dürfen Massanzüge oder Designerkleider, da diese auch privat getragen werden können. Auch andere Kleider, die privat nutzbar sind, werden nicht zum Abzug zugelassen.

Es gilt: Berufskleider können nur abgezogen werden, wenn man auf den Pauschalabzug für Berufsauslagen verzichtet. Dann sind alle Auslagen zu berechnen und zu belegen.

Bei Geschäftsmieten sind indexierte Verträge mit fester Laufzeit üblich. Wenn das Mietverhältnis ohne Festlegung einer weiteren festen Dauer fortgesetzt wird, stellt sich die Frage nach der Anpassung des Mietzinses. In einem vorliegenden Fall forderte der Mieter nach Ablauf der Indexierung eine Herabsetzung des Mietzinses und argumentierte mit dem gesunkenen Referenzzinssatz im Vergleich zum Beginn des Vertrags. Das Bundesgericht entschied gegen den Mieter aufgrund des verspäteten Antrags.

Bei indexierten Mietverhältnissen müssen Anpassungen des Mietzinses unter Einhaltung der Kündigungsfrist bis zum Ende der Indexklausel geltend gemacht werden. Fehlt ein rechtzeitiger Antrag auf eine Mietzinsherabsetzung, gelten die Kostenstände zum Zeitpunkt des Auslaufens der Indexklausel als Grundlage für zukünftige Mietzinsänderungen. (Quelle: BGE 4A_252/2023 vom 24.10.2023).

«Bring Your Own Device» (BYOD) bezieht sich darauf, dass Mitarbeitende ihre eigenen per sönlichen Geräte wie Smartphones, Laptops oder Tablets für berufliche Zwecke nutzen. In der Schweiz gibt es einige rechtliche Aspekte, die bei der Implementierung von BYOD beachtet werden sollten:

▪ Arbeitsrecht: Stellt der Mitarbeitende das Arbeitsgerät selbst, muss er gemäss OR dafür entschädigt werden, es sei denn, es sei anders vereinbart. Ein Arbeitgeber, der ohne explizite Regelung toleriert, dass sein Arbeitnehmer private Geräte verwendet, läuft somit Gefahr, dass der Arbeitnehmer einen Entschädigungsanspruch geltend macht.

Wird der Mitarbeitende verpflichtet, eigene Geräte zu nutzen, muss der Arbeitsvertrag entsprechend angepasst werden. Die Nutzung von eigenen Geräten geht über das Weisungsrecht des Arbeitgebers hinaus und verlangt eine Änderungskündigung.

▪ Haftung bei Beschädigung oder Verlust: Wird das private Gerät, das ein Mitarbeitender (erlaubterweise) zur Arbeitsleistung einsetzt, gestohlen oder beschädigt, so

haftet der Arbeitgeber dafür.

▪ Datenschutz: Die Datenschutzbestimmungen müssen eingehalten werden. Es ist wichtig sicherzustellen, dass personenbezogene Daten angemessen geschützt und verarbeitet werden.

▪ Geschäftsgeheimnisse und geistiges Eigentum müssen angemessen technisch geschützt werden.

▪ Sicherheitsanforderungen: Angemessene Sicherheitsmassnahmen müssen auf den persönlichen Geräten implementiert werden. Verschlüsselung, Passwortschutz usw. gehören dazu.

Ein Arbeitgeber ist gut beraten, die relevanten Punkte in einer BYOD-Policy, entsprechenden Weisungen und Reglementen, allenfalls sogar im Arbeitsvertrag klar zu regeln. Mit einer möglichst klaren Regelung kann er spätere Probleme vermeiden und Haftungsrisiken minimieren.

Dividenden bis 5% heissen (Grund)-Dividenden. Darüberhinausgehende Dividenden nennt man Superdividenden. Für Superdividenden braucht es keine Zuweisung an die Reserven, für «gewöhnliche» Dividenden hingegen schon.

Eine Tantieme ist eine ergebnisabhängige Vergütung, die meistens nebst einer festen Kompensation an den Verwaltungsrat fliesst.

Die GmbH ist eine personenbezogene Kapitalgesellschaft, an der eine oder mehrere Personen oder Handelsgesellschaften beteiligt sind. Aufgrund ihres personenbezogenen Charakters ist ein öffentliches Angebot zur Zeichnung der Stammanteile ausgeschlossen. Urkunden über Stammanteile können nur als Beweisurkunden oder Namenpapiere errichtet werden, nicht jedoch als Inhaberpapiere. Diese Ausgestaltung der GmbH macht Stammanteile nicht kapitalmarktfähig.

Ein Chauffeur vereinbarte mit seinem Arbeitgeber ein flexibles Arbeitszeitmodell mit einem festen Tageslohn auf Abruf. Die tägliche Arbeitszeit wurde innerhalb des rechtlichen Höchstrahmens bestimmt, ohne eine feste Oberarbeitszeit zu vereinbaren.

Der Chauffeur klagte darauf auf die Auszahlung von Überstunden und Überzeit. Das Gericht lehnte seine Klage ab, da innerhalb des abgemachten Vertrags keine Überstunden und Überzeit entstehen konnten. (Quelle: BGE 4A_614/2019 vom 20.2.2020)

Ab dem 1. Januar 2024 müssen mehrwertsteuerpflichtige Personen die Abrechnung oder Korrekturabrechnung online einreichen. Unternehmen, die ihre MWST- Abrechnung an die ESTV heute noch auf Papier erledigen, haben maximal ein Jahr

Zeit für die Umstellung.

Auf den 1. Januar 2024 können neu Korrekturabrechnungen und Jahresabstimmungen elektronisch eingereicht werden.

Falls die Kinder von Mitarbeitenden im Ausland leben, gilt für die Kinder von EU- oder Efta-Bürger das Erwerbsort-Prinzip: In dem Land, in dem die Eltern arbeiten, wird die Familienzulage geltend gemacht. Arbeiten beide Elternteile, zahlt der Staat, in dem die Kinder leben. Arbeitet der andere Elternteil in einem Land, in dem die Familienzulagen höher sind, dann muss dieses Land eine Differenzzahlung ausrichten.

Grundsätzlich ist der private Kapitalgewinn steuerfrei. Unter Umständen kann der Kapitalgewinn doch mit der Einkommenssteuer erfasst werden. Nicht unter dem Titel „Einkommen aus Vermögen“, sondern „Einkommen aus selbständiger Tätigkeit“. Dies können Grundstückgewinne bei Architekten oder Immobilienhändler

sein oder Börsengewinne bei Bankfachleuten.

Das Bundesgericht hat Kriterien formuliert, wonach bei jedem Fall einzeln beurteilt wird, ob es sich um eine „normale, private Vermögensverwaltung“ oder um einen „gewerbsmässigen und professionellen“ Gewinn handelt. Für professionelles Verhalten spricht:

- Besondere berufliche Kenntnisse: Fachkenntnisse von Hilfspersonen werden

auch zugerechnet

- Häufigkeit der Transaktion: je mehr Transaktionen desto kritischer

- Art des Vorgehens: je planmässiger desto kritischer

- Finanzierungsart: Fremdfinanzierung ist kritisch

- Verwendung der erzielten Gewinne: Reinvestition ist kritisch

- Absicherung der Transaktion: kritisch falls durch Derivate gesichert

- Besitzesdauer: je kürzer des kritischer.

Auch der Handel mit Wein oder Kunstgegenständen kann schnell einmal als gewerbsmässig eingestuft werden und damit Erwerbseinkommen darstellen.

Bei der Akonto-Dividende handelt es sich um eine Art Bevorschussung der zukünftigen Dividende. Das Unternehmen gewährt dem Aktionär ein kurzfristiges Darlehen, dessen Rückzahlung mit der später auszuzahlenden Dividende verrechnet wird.

Es ist zu beachten, dass die Darlehen an Aktionäre im Rahmen von Akonto-Dividenden in Bezug auf Verzinsung, Rückzahlung, Rückzahlungswillen usw. einem Drittvergleich standhalten müssen. Andernfalls könnte die Auszahlung als fiktives Darlehen und somit, als geldwerte Leistung qualifiziert werden.

Unter bestimmten Bedingungen haben Mieter die Möglichkeit, die Angemessenheit der Höhe des anfänglichen Mietzinses für Wohn- und Geschäftsräume anzufechten und eine Herabsetzung zu verlangen. Die Beurteilung, ob ein Mietzins als missbräuchlich einzustufen ist, erfolgt entweder anhand der Frage, ob dadurch ein übermässiger Ertrag aus der vermieteten Immobilie erzielt wird (Nettorendite, absolute Methode), oder ob sich der Mietzins im Rahmen der üblichen Sätze für die betreffende Ortschaft oder das entsprechende Viertel bewegt (relative Methode).

Das Bundesgericht hat im Oktober 2020 zwei Parameter zur Bestimmung des zu- lässigen Anfangsmietzinses von Wohn- und Geschäftsräumen anhand der Nettor-

endite geändert:

- Künftig ist das investierte Eigenkapital in vollem Umfang der Teuerung anzupassen

- Als zulässig gilt neu ein Ertrag, der den Referenzzinssatz um 2% übersteigt,

wenn der Referenzzinssatz 2% oder weniger beträgt.

Mit der Praxisänderung führt das Bundesgericht einen Schwellenwert des Referenzzinssatzes von 2% ein. Dies führt dazu, dass der Aufschlag bei einem Referenzzinsatz von 2,25% oder mehr weiterhin nur 0,5 Prozentpunkte betragen darf. Bei einem Referenzzinssatz von 2,25% ist die zulässige Rendite somit 2,75%, bei

einem Referenzzinssatz von 2% dann 4%.

Bei einem Velounfall mit einem Auto erlitt ein 44-Jähriger ein Schädelhirntrauma. Da er sich beim Unfall in einem Fahrverbot befand, kürzte die Unfallversicherung die Taggelder wegen grobem Selbstverschulden um zehn Prozent. Vor Bundesgericht bekam die Versicherung Recht: Der Velofahrer habe den Unfall mitverschuldet, deshalb sei die Kürzung zulässig. (Quelle: BGE 8C_9/2023 vom 10.5.2023)

Das Erbrecht besagt, dass der Erblasser eine letztwillige Verfügung durch öffentliche Beurkundung, eigenhändiges Verfassen oder mündliche Erklärung formulieren kann. Alle drei Formen unterliegen bestimmten Vorschriften, deren Missachtung zur Ungültigerklärung führen. Das Erbrecht ist durch Formstrenge geprägt, wobei eigenhändige Testamente den Willen des Erblassers sichtbar machen sollen. Das eigenhändige Testament muss vom Erblasser von Anfang bis Ende einschliesslich Datum handschriftlich niedergeschrieben und unterschrieben werden.

Im vorliegenden Fall verfasste die Erblasserin ein handschriftliches "Testament" ohne Unterschrift. Das Bundesgericht bestätigte, dass die handschriftliche Nennung des Namens am Anfang nicht als Unterschrift gilt. Das Bundesgericht beharrt auf den Formvorschriften und lässt das Testament ohne eigenhändige Unterschrift nicht als gültig zu. (Quelle: BGE 5A_133/2023)

Das Verleihen von Geld an einen Freund sollte sorgfältig durchdacht werden, um mögliche Komplikationen zu vermeiden. Hier die wichtigsten acht Punkte:

1. Klare Vereinbarungen schriftlich festhalten:

>

Regeln Sie das Darlehen in einem Vertrag, der

- die Höhe des Darlehens

- die Rückzahlungsmodalitäten

- den Zinssatz und

- den Zeitrahmen für die Rückzahlung festlegt.

Dies dient als rechtliche Absicherung und verhindert mögliche Missverständnisse.

2. Festlegung von Konditionen:

Definieren Sie klar, ob es sich um ein zinsloses Darlehen handelt oder ob Zinsen verlangt werden.

3. Rückzahlungsplan vereinbaren:

Vereinbaren Sie, wann und wie das Geld zurückbezahlt wird. Legen Sie einen realistischen Zeitrahmen fest und besprechen Sie was passiert, wenn die Rückzahlung nicht termingerecht eintrifft. Seien Sie sich bewusst, dass Sie unter Umständen unangenehme Schritte gegen Ihren Freund einleiten müssen. Klären Sie auch, ob die Rückzahlung an Bedingungen geknüpft ist, z.B. wenn Ihr Freund plötzlich in eine bessere finanzielle Situation gerät.

4. Persönliche Finanzlage des Freundes prüfen:

Überlegen Sie, ob Ihr Freund finanziell in der Lage ist, das Geld zurückzuzahlen.

5. Beratung beanspruchen:

Es kann sinnvoll sein, professionellen Rat einzuholen, um sicherzustellen, dass die Vereinbarung rechtsverbindlich ist.

6. Grenzen setzen:

Überlegen Sie sich im Vorfeld, bis zu welcher Höhe Sie bereit sind, Geld zu verleihen. Setzen Sie klare Grenzen für sich selbst.

7. Auswirkungen auf die Beziehung berücksichtigen:

Bedenken Sie, dass finanzielle Angelegenheiten oft zu Spannungen führen können. Seien Sie sich bewusst, dass Geld verleihen die Freundschaft beeinflusst.

8. Steuerliche Auswirkungen nicht vergessen:

Wenn Sie einem Bekannten Geld leihen und dafür Zinsen erhalten, sind Sie verpflichtet, diese Zinseinkünfte in Ihrer Steuererklärung zu erfassen. Gleichzeitig müssen Sie das gewährte Darlehen im Wertschriftenverzeichnis angeben. Diese Regelung gilt unabhängig davon, ob es sich um ein verzinstes oder zinsloses Darlehen handelt. Ihr Bekannter hat die Möglichkeit, das Darlehen als Schuld in seinem Schuldenverzeichnis zu deklarieren und somit steuerliche Vorteile in Anspruch zu nehmen.

Alternative Lösungen erwägen:

Überlegen Sie sich, ob es alternative Möglichkeiten gibt, Ihrem Freund zu helfen, ohne eine grosse Geldsumme zu verleihen, wie etwa Ratschläge zur Budgetierung oder Unterstützung bei der Suche nach anderen Finanzierungsoptionen.

Neu sind virtuelle GVs erlaubt. Sie sparen Zeit und Kosten und ermöglichen für die Teilnehmenden eine flexible Teilnahme. Damit sie den rechtlichen Anforderungen

genügen, sind folgende Punkte zu beachten:

1) Vorgängige Statutenänderung: Damit die virtuelle GV mit Stimmabgabe

durchgeführt werden kann, müssen die Statuten angepasst werden. Dies

bedeutet eine Vorlaufzeit von ca. einem Jahr.

2) Technische Voraussetzungen: Damit die GV reibungslos abläuft, muss die

Technik geprobt und die Teilnehmenden unter Umständen geschult werden.

Bei technischen Problemen während der GV muss die gesamte GV wiederholt

werden.

3) Identifikation: Das Unternehmen muss sicherstellen, dass nur Aktionäre an

der GV teilnehmen können. Dies kann durch Authentifizierung mittels

Zugangscodes, Passwörter usw. erreicht werden.

4) Aktionärsrechte: Aktionärsrechte wie Anträge einbringen, Fragen stellen

usw. müssen gesichert sein und eine Abstimmung muss möglich sein.

5) Datenschutz: Die übertragenen Daten müssen geschützt werden.

Das Protokoll muss die gleichen Anforderungen erfüllen wie bei einer konventionellen Generalversammlung. Zusätzlich müssen relevante technische Probleme im

Protokoll dokumentiert werden.

Für den 13. Monatslohn gibt es keine rechtliche Grundlage, er wird freiwillig vom Arbeitgeber ausbezahlt. Wenn er im Arbeitsvertrag vereinbart ist, dann ist er auch

geschuldet.

Oft stellt sich die Frage, welche Lohnbestandteile im 13. Monatslohn einzurechnen sind. Üblich ist es, Überstundenentschädigungen, Familienzulagen, Provisionen, Naturalleistungen, Boni und Gratifikationen nicht einzurechnen. Bei gesetzlichen

und vertraglichen Zulagen ist in der Regel kein 13. Monatslohn geschuldet.

Umgekehrt stellt sich die Frage, ob bei der Berechnung von Überstunden-, Überzeit, Nach- und Sonntagszulagen der 13. Monatslohn einzurechnen ist. Die

Gerichte haben sich dazu nicht eindeutig geäussert, es bleibt also offen.

Auf jeden Fall ist bei der Auszahlung von überzähligen Ferientagen am Ende des

Arbeitsverhältnisses der 13. Monatslohn einzurechnen.

Bei Mitarbeitenden im Stundenlohn wird der 13. Monatslohn meist bereits im

Stundenlohn einberechnet, sofern überhaupt ein Anrecht darauf besteht.

Die Steuerverwaltung hat über die Höchstabzüge für Beiträge an die Säule 3a im Steuerjahr 2024 informiert.

- Abzug Säule 3a 2024 für Steuerpflichtige mit 2. Säule: CHF 7'056.-

- Abzug Säule 3a 2024 für Steuerpflichtige ohne 2. Säule: Fr. 35'280

Diese Höchstabzüge bilden gleichzeitig die obere Limite für die Einzahlung, wobei Aufrundungen bei der Einzahlung nicht zulässig sind.

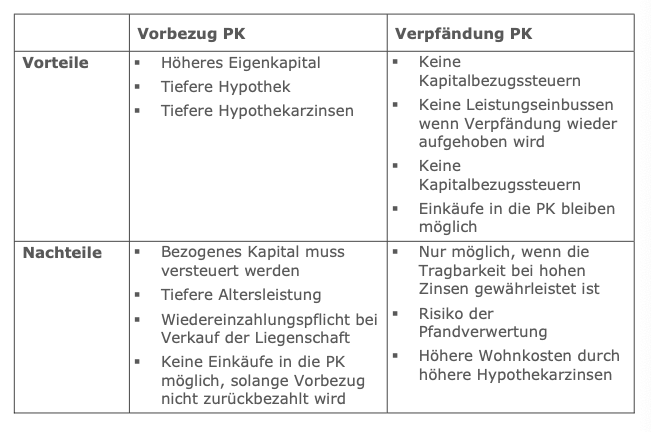

Werden Pensionskassengelder für Wohneigentum eingesetzt, kann zwischen einem Vorbezug oder der Verpfändung gewählt werden.

Bei einem Vorbezug der Pensionskasse werden Vorsorgegelder für ein höheres Eigenkapital und tiefere Hypotheken genutzt. Die Hypothekarzinsen sind tiefer, aber im Pensionierungsalter stellen sich Vorsorgelücken ein. Der vorbezogene Betrag aus der Pensionskasse wird zu einem reduzierten Satz und getrennt vom übrigen Einkommen besteuert. Diese Steuern dürfen nicht mit dem bezogenen Kapital beglichen werden. Zahlt man das Geld zu einem späteren Zeitpunkt an die Pensionskasse zurück, kann man die Steuern zurückfordern – allerdings ohne Zins.

Meistens ist es vorteilhafter, das Pensionskassenguthaben zu verpfänden. Das Geld bleibt so in der Pensionskasse und würde nur bei Zahlungsunfähigkeit des Schuldners beschlagnahmt. Der Nachteil ist, dass das verpfändete Kapital blockiert und keine Barauszahlung möglich ist.

Vorbezüge und Verpfändungen sind bei der Wohneigentumsförderung in der Regel bis drei Jahre vor der ordentlichen Pensionierung erlaubt. Pensionskassen können in ihrem Reglement aber anderes festlegen.

Das Eidgenössische Finanzdepartement passt die Vergütungs- und Verzugszinssätze für Bundessteuern und -abgaben an das gestiegene Zinsniveau an. Ab 2024

gilt bei Verzug und für Rückerstattungen ein Zinssatz von 4,75 %.

Der Vergütungszinssatz auf freiwillige Vorauszahlungen bei der direkten Bundessteuer steigt auf 1,25 % (bisher 0 Prozent). Bei freiwilligen Vorauszahlungen bei

der Mehrwertsteuer wird kein Vergütungszins ausgerichtet.

Der Vertrauensarzt wird vom Arbeitgeber bestimmt und wird eingesetzt, wenn objektive Zweifel an der geltend gemachten Arbeitsunfähigkeit bestehen. Dies kann der Fall sein, wenn die Arbeitsunfähigkeit unmittelbar nach Beginn der Kündigungsfrist oder während nicht bewilligten Ferien eintritt.

Eine vertrauensärztliche Untersuchung sollte möglichst rasch stattfinden, damit sie einen hohen Beweiswert hat.

Das Zeugnis eines Vertrauensarztes gibt Auskunft über Dauer und Grad der Arbeitsunfähigkeit. Der Vertauensarzt ist wie alle Ärzte an die Schweigepflicht gebunden.

Widersprechen sich die Arztzeugnisse, dann kann der Arbeitgeber den Mitarbeitenden auffordern, wieder zur Arbeit zu erscheinen und im Weigerungsfalle die Lohnzahlung einstellen oder sogar kündigen.

Verweigert der Mitarbeitende den Besuch beim Vertrauensarzt, kann der Arbeitgeber davon ausgehen, dass das Arztzeugnis ungültig ist. Er kann den Mitarbeitenden auffordern, zur Arbeit zu erscheinen.

Kommt der Fall vor Gericht, stellt das Zeugnis des Vertrauensarztes nicht das einzige Beweismittel dar. Es werden Zeugen befragt und weitere Faktoren wie der Zeitpunkt der Krankschreibung berücksichtigt.

Grundsätzlich stellt der Vertrauensarzt ein gutes Mittel zur Vermeidung von ungerechtfertigten Krankschreibungen dar.

Ab dem 1. Januar 2024 werden Elektroautos der Automobilsteuer unterstellt. Die Besteuerung von Elektroautos ist Teil des Bereinigungskonzepts für den Staatshaushalt, welches der Bundesrat beschlossen hat.

Ein Verwaltungsrat war dafür zuständig, dass im Unternehmen A Baufahrzeuge zu überhöhten Beträgen von Unternehmen, die ihm gehörten, gemietet wurden. Für diese versteckte Gewinnausschüttung wurde der Verwaltungsrat wegen Steuerhinterziehung gebüsst.

Gleichzeitig ermittelten die Steuerbehörden auch gegen den Geschäftsführer des Einzelunternehmens wegen Beihilfe zu Steuerhinterziehung und büssten ihn.

Dagegen erhob der Verwaltungsrat Einspruch bei Gericht mit der Begründung, es dürfe niemand zweimal wegen derselben Straftat verurteilt werden.

Das Bundesgericht lehnte den Einspruch ab. Es wies darauf hin, dass im Falle der Verurteilung einer juristischen Person wegen Steuerhinterziehung zusätzlich noch die für sie handelnden Organe oder Vertreter wegen Beteiligung bestraft werden könnten. Das Prinzip, dass niemand zweimal für die gleich Straftat verurteilt werden könne, werde nicht verletzt.

Eine AG und ihre Organmitglieder seien verschiedene Rechtssubjekte, weshalb die hier verhängten Strafen unterschiedliche Personen betreffen würden. (Quelle: BGE 2C_872/2021 vom 02.08.2022)

In der Schweiz werden die gemeinsamen Einkünfte und Vermögen von Ehepaaren zusammengefasst und gemeinsam besteuert. Die Steuererklärung von Ehepaaren wird von beiden unterschrieben und beide Eheleuten haften solidarisch und unbeschränkt für ihre Steuerschulden. Das bedeutet, dass die Steuerbehörden den ganzen Betrag entweder von einem oder vom anderen einfordern können. Dies gilt unabhängig davon, wer das Einkommen erwirtschaftet hat oder wer die Steuererklärung ausgefüllt hat. Hat ein Ehepartner Steuerschulden und kann sie nicht bezahlen, dann kann das Steueramt auf das Vermögen des anderen Ehepartners zurückgreifen.

Wird ein Ehepartner zahlungsunfähig, entfällt die Solidarhaftung. Leben Ehepartner zum Zeitpunkt der Entstehung der Steuerschulden getrennt, kann der «unschuldige» Ehepartner unter Umständen von der Haftung befreit werden. Er muss beweisen, dass er keinen Einfluss auf die Finanzen eines Partners hatte. Die genauen Regelungen zur Haftung von Ehepartnern für Steuerschulden variieren von Kanton zu Kanton variieren.

Wichtig: Damit die Solidarhaftung in Form einer Haftungsverfügung aufgehoben wird, muss ein Gesuch dafür gestellt werden, weil das Amt nicht von sich aus handelt. Das Gesuch kann bereits im Veranlagungs- oder im Bezugsverfahren gestellt werden, wenn also die bereits rechtskräftige Veranlagung eingetroffen ist. Im Gesuch muss die Zahlungsunfähigkeit des Ehepartners bewiesen werden.

Bei Jahresabschlussarbeiten stellt sich oft die Frage, ob für Ereignisse eine Rück- stellung gebildet werden muss oder ob das Ereignis als Eventualverbindlichkeit gelten soll.

Für Rückstellungen gelten folgende Kriterien kumulativ:

- es handelt sich um ein vergangenes Ereignis, d. h. vor dem Bilanzstichtag und früher,

- der Mittelabfluss ist mit einer Eintrittswahrscheinlichkeit von über 50 % und

- die Höhe des Mittelabflusses ist verlässlich schätzbar.

Rückstellungen sind erfolgswirksam zu verbuchen. Sie sind zu unterscheiden in ausserordentliche, einmalige oder periodenfremde Aufwendungen und müssen im

Anhang erläutert werden.

Eventualverbindlichkeiten sind rechtliche oder faktische Verpflichtungen, bei denen ein Mittelabfluss zwar möglich, jedoch unwahrscheinlich erscheint, weniger als 50% Eintrittswahrscheinlichkeit. Die Höhe des Mittelabflusses kann nicht verlässlich geschätzt werden. Eventualverbindlichkeiten werden nicht verbucht und erscheinen

nur im Anhang des Geschäftsberichts.

Ab 1. Januar 2024 sind nur noch folgende Organisationen für Arbeitgeberkontrollen zugelassen:

- von der Revisionsaufsichtsbehörde (RAB) für die Prüfung von AHV-Ausgleichskassen zugelassene Revisionsunternehmen und leitende Revisoren

- kasseneigene Arbeitgeberkontrolleure

- die Revisionsstelle der Ausgleichskasse (RSA)

- die SUVA.

Dies bedeutet, dass keine anderen Organisationen Zugang zu Kontrollen und Informationen von Unternehmen haben. (Quelle: Bundesamt für Sozialversicherung)

Das Bundesgericht hatte zu entscheiden, wie CHF 80‘000 zu verteilen sind, wenn das Erbe von allen Erben ausgeschlagen worden war, aber nach der Verwertung ein Restbetrag übrigbleibt.

In diesem Fall vermachte ein Erblasser seinem Neffen sein gesamtes Vermögen. Er hatte keine Kinder und keine Ehefrau, nur noch Geschwister und eine Halbschwester. Alle Erben schlugen das Erbe aus.

Das Bezirksgericht verteilte den Überschuss unter den gesetzlichen Erben – den Geschwistern. Der Neffe gelangte bis ans Bundesgericht mit seinem Anspruch auf die CHF 80‘000 und bekam Recht. Das Gericht bestimmte, dass wenn der Erblasser einen Erben testamentarisch eingesetzt hat, es keinen Grund gebe, andere, nicht pflichtteilgeschützten Erben einzusetzen. Der Wille des Erblassers sei zu erfüllen. (Quelle: BGE 5A_961/2022 vom 11.5.2023)

Ein Ehepaar überwies am 29.12.2017 einen Betrag an ihre Versicherung für einen Beitrag an ihre Säule 3a und zog den Betrag auf ihrer Steuererklärung für die Gemeinde- und Kantons-

steuern ab.

Das Steueramt lehnte den Abzug mit der Begründung ab, der Tag der Gutschrift sei relevant, nicht der Tag der Abbuchung beim Steuerpflichtigen. Vor Gericht bekam das Steueramt Recht:

Die Gutschrift auf dem Sammelkonto einer Versicherung reicht für die Rechtzeitigkeit vor dem Jahreswechsel nicht aus. Ausschlaggebend ist die Gutschrift auf dem individuellen Vorsorgekonto des Steuerpflichtigen.

Fazit: Überweisen Sie Ihren 3a Beitrag rechtzeitig, spätestens Mitte Dezember.

Möchte ein Erblasser einen bestimmten Erben von seinem Erbe ausschliessen, kann er dies mit dem sog. «Pflichtteilsvermächtnis» tun. Damit kann die gesetzliche Erbfolge mit einem Testament umgangen werden. Eine vollständige Enterbung ist aber nur bei sehr schwerwiegenden Gründen möglich, der Pflichtteil bleibt bestehen. Der Pflichtteil beträgt die Hälfte des gesetzlichen Erbanspruches.

Ein Erblasser kann einen Pflichtteilempfänger vollständig übergehen und von der Erbfolge ausschliessen, indem er ihn explizit ausschliesst oder nicht erwähnt, während er andere Personen als seine Erben bestimmt. So wird der Betroffene ein sog. «virtueller» Erbe. Einem virtuellen Erben steht, nachdem er vollständig mit seinem Pflichtteil abgefunden wurde, nur eine Ungültigkeitsklage zur Verfügung um seine «echte» Erbenstellung zu erstreiten.

Ein «virtueller» Erbe wird nicht als Erbe angesehen, kann kein öffentliches Inventar verlangen und kann die zu Erben bestimmte Personen nicht bei der Abwicklung und Teilung des Nachlasses behindern.

Ein Arbeitnehmer klagte vor Gericht wegen Kündigung zur Unzeit. Ihm wurde am 30. März 2020 persönlich bei einem Gespräch gekündigt. Er überreichte daraufhin seinem Arbeitgeber am 1.4.2020 ein Arztzeugnis, das ihn vom 20. Februar bis zum 9. April 2020 eine vollständige Arbeitsunfähigkeit bescheinigte.

Das Bundesgericht wies die Klage auf Nichtigkeit der Kündigung ab. Es kam zum Schluss, dass das Arztzeugnis nicht als Beweis für die behauptete krankheitsbedingte Arbeitsunfähigkeit im Zeitpunkt der Kündigung tauge. Eine Arbeitsunfähigkeit sein zu jenem Zeitpunkt aufgrund der Akten nicht belegt. Der Mitarbeitende erwähnte bei den Gesprächsterminen weder am 28. März noch am 30. März seine angebliche Arbeitsunfähigkeit.

Auch habe der Arzt bereits in der Vergangenheit offenbar ereignisbezogene Zeugnisse ausgestellt, die zur Verlängerung der Ferien dienten. Die Kündigung ist gültig. (Quelle: BGE 8C_607/2021 vom 19.1.2022)

Seit dem 1. Juli 2023 gilt in der EU und der Schweiz die Regel, dass bei einer Telearbeit über 50% des Arbeitspensums das Land für die Sozialversicherungen zuständig ist, wo sich der Sitz des Unternehmens befindet. Diese Regel betrifft nur die Staaten die diese Vereinbarung unterschrieben haben. Dies ist die Schweiz, Deutschland, Österreich, Belgien, Estland, Finnland, Ungarn, Irland, Litauen, Luxemburg, Malta, die Niederlande, die Slowakei, die Tschechische Republik sowie Liechtenstein und Norwegen. (Quelle: Bundesamt für Sozialversicherungen)

Grundsätzlich sind Abschreibungen definitiv und können nicht rückgängig gemacht werden. Der Gesetzgeber erlaubt zwei Ausnahmen:

1. Abgeschriebene Aktiven können in Form einer buchmässigen Aufwertung der stillen Reserven realisiert werden oder eine nicht mehr benötigte Rückstellung wird auf-

gelöst.

2. Das Steueramt darf Abschreibungen von sich aus wieder auflösen, wenn der Wert von Beteiligungen bei juristischen Personen gestiegen ist und die Abschreibung dafür

nicht mehr gerechtfertigt ist. Wertberichtigungen und Rückstellungen können immer von Amtes wegen rückgängig gemacht werden.

Für separat gemietete Parkplätze, die nicht zu einem Wohn- oder Geschäftsraum gehören, besteht kein Schutz vor missbräuchlichen Mietzins. Das bedeutet, dass ein Vermieter den Mietzins so weit erhöhen kann, wie es ihm gefällt. Ein Aufschlag kann durch den Mieter abgelehnt werden, er muss aber damit rechnen, dass ihm der Mietvertrag gekündigt wird.

Parkplätze können mit einer Frist von zwei Wochen auf das Ende einer einmonatigen Mietdauer gekündigt werden, sofern im Vertrag keine längere Kündigungsfrist und keine anderen Kündigungstermine vereinbart wurden.

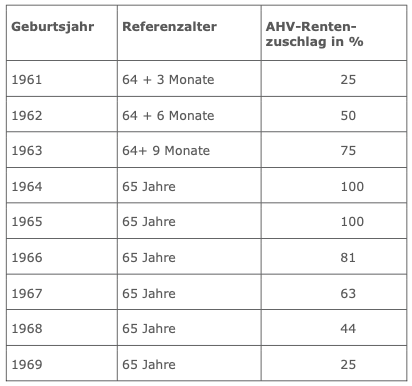

Die Reform AHV 21 wird auf den 1. Januar 2024 in Kraft treten. Das wichtigste kurz erklärt:

- Neu spricht man von Referenz- statt Rentenalter.

- Die schrittweise Erhöhung des Referenzalters für Frauen erfolgt ab dem 1. Januar 2024. Bei den Frauen wird zwischen zwei Übergangsgenerationen unterschieden: Einerseits bei der Anhebung des Referenzalters und andererseits beim AHV-Rentenzuschlag.

Die Tabelle gibt eine Übersicht der betroffenen Jahrgänge. Der lebenslange AHV- Zuschlag beträgt je nach Jahreseinkommen zwischen CHF 50 und CHF 160 pro Monat.

- Flexibler Rentenbezug möglich: Wie bisher kann die AHV-Rente frühestens zwei Jahre vor Erreichen des Referenzalters bezogen, Frauen der Übergangsgeneration bereits ab 62. Die Rente kann maximal um fünf Jahre aufgeschoben werden.

- Neu ist der Vorbezug oder Aufschub monatsweise und nicht mehr nur in ganzen Jahren möglich Es wird möglich sein, zuerst nur einen Teil der Rente, nämlich 20 bis 80 Prozent der vollen Rente, zu beziehen und den Rest aufzuschieben.

Ein Teilbezug kann einmal erhöht werden, danach muss der verbleibende Renten- teil ganz bezogen werden. Das bedeutet, dass insgesamt drei Schritte möglich sind.

- Weiterarbeiten nach 65: Wer über das Referenzalter hinaus arbeitet und mehr als den Freibetrag (2023: CHF 1’400 pro Monat) verdient, muss weiterhin AHV-Beiträge leisten. Neu werden die geleisteten Beiträge berücksichtigt und Beitragslücken können dadurch geschlossen werden. Ein Verzicht auf den Freibetrag ist möglich. Wer die maximale AHV-Altersrente bereits erreicht hat, kann diese nicht weiter erhöhen.

Erben haften so lange für allfällige Schulden der verstorbenen Person, bis die zugrundeliegende Forderung verjährt ist. Je nach Art der Forderung kann dies erst nach zehn Jahren der Fall sein. Direkt nach der Erbteilung haften die Erben noch fünf Jahre lang solidarisch und mit ihrem ganzen Vermögen, danach nur noch im Umfang ihres Erbanteils.

Beim aktuellen Bundesgerichtentscheid räumt das Gericht erstmals ein, dass seine bisherige Rechtsprechung zur Alterskündigung zu absolut ausgefallen sein. Die Kündigungsfreiheit sei eingeschränkt worden.

Bei Kündigungen von älteren Arbeitnehmenden wenige Jahre vor der Pensionierung bestand oft die Gefahr, dass die Kündigung als missbräuchlich qualifiziert wird und der Arbeitgeber eine Entschädigung bezahlen muss.

Das Bundesgericht hat in diesem Urteil nun seine Absicht bestätigt, dass es den Schutz von älteren Arbeitnehmenden nicht über die Kündigungsfreiheit stellen wird. Es findet es nicht sinnvoll, wenn die Kündigungsschutzbestimmungen für ältere Mitarbeitende weiter verschärft werden, da sie auf dem Arbeitsmarkt kontraproduktiv wirken. Konkret ging es um die Kündigung eines 60-jährigen Geschäftsführers mit 37 Dienstjahren.

Obwohl das Alter, die Anzahl Dienstjahre und die verbleibende Zeit bis zur Pensionierung eine Missbräuchlichkeit unter bisheriger Rechtsprechung nahelegte, brachte das Bundesgericht vor, dass die Stellung des Arbeitsnehmers innerhalb des Unternehmens ebenfalls berücksichtigt werden müsse.

Ebenfalls erwähnt das Gericht, dass allein wegen dem Alter und der Dienstzeit nicht Apriori von einer missbräuchlichen Kündigung ausgegangen werden kann. Gerade bei der Entlassung von Geschäftsführern oder Personen mit erheblichen Entscheidungskompetenzen hat der Arbeitgeber ein hohes Interesse an grosser Kündigungsfreiheit. Weiter lehnte es das Bundesgericht auch ab, dass der Arbeitnehmende vorgängig abgemahnt oder mit den Kündigungsgründen hätte konfrontiert werden müssen, damit er sein Verhalten hätte verbessern können.

Das Bundesgericht hat nun entschieden, dass eine Missbräuchlichkeit nicht gegeben ist, nur weil der Arbeitgeber nicht alle Pflichten erfüllt hat und sich nicht tadellos verhalten hat. Missbräuchlich ist eine Kündigung nur, wenn sie gegen Treu und Glauben verstösst. (Quelle: BGE 4A_44/2021 vom 2.6.2021)

Mit dem Substanzverzehr-Prinzip wird zwischen dem Kapitalgewinn oder dem Kapitalertrag unterscheiden. Das Prinzip besagt, dass

- Einkünfte, bei denen die Substanz erhalten bleibt, einen steuerbaren Ertrag

darstellen, einen Kapitalertrag. Als Beispiel: Bei der Vermietung entsteht ein Ertrag, die Substanz der Liegenschaft bleibt dabei erhalten.

- Einkünfte, die entstehen, wenn ein Objekt verkauft wird und die Substanz verloren geht, generieren einen Kapitalgewinn, der je nach Objekt steuerfrei (Wertpapiere) oder steuerbar (u.U. Liegenschaften) ist.

Ab dem ersten Halbjahr 2024 werden neu auch natürliche Personen mit Wohnsitz in der Schweiz oder mit Schweizer Staatsbürgerschaft einen Domain-Namen mit der Endung .swiss erwerben können.

Einzelunternehmen ohne Handelsregistereintrag sollen künftig die Möglichkeit haben, einen .swiss-Domain-Namen zu erlangen.

Um einen .swiss-Domain-Namen zu erhalten, hat eine natürliche Person bestimmte Bedingungen zu erfüllen: So muss die beantragte Bezeichnung grundsätzlich mindestens einen der offiziellen Nachnamen oder einen anderen beim Zivilstandesamt registrierten Nachnamen enthalten. Darüber hinaus dürfen im Ausland lebende Schweizer Staatsangehörige ihre Domain-Namen mit der Endung .swiss nur für private oder wohltätige Zwecke oder Vereinszwecke nutzen. Eine Person, die keinen physischen Verwaltungssitz in der Schweiz hat, kann also eine Herkunftsangabe wie .swiss nicht für kommerzielle Tätigkeiten vom Ausland aus verwenden.

Benützen Mitarbeitende den Privatwagen in den Diensten des Unternehmens und kommt es zu einem Unfall, stellt sich die Frage, wer für den Schaden, den allfälligen Selbstbehalt oder Bonusverlust des Mitarbeitenden aufkommen muss.

Fehlt eine Abmachung über die Beteiligung des Unternehmens an der beruflichen Nutzung eines Privatautos, muss der Arbeitgeber die gesamten Kosten eines Schadenfalls übernehmen. Nur bei mittlerer und grober Fahrlässigkeit besteht eine eingeschränkte Schadenersatzpflicht.

Mit einer Dienstfahrtenkaskoversicherung kann sich der Arbeitgeber vor solchen Kosten schützen. Sie deckt den Kaskoschaden und übernimmt einen allfälligen Bonusverlust und den Selbstbehalt des Praxisangestellten bei seiner Motorfahrzeughaftpflichtversicherung, wenn diese leistungspflichtig ist.

Adresse

RST Treuhand AG

St. Jakobs-Strasse 30

Postfach

CH-4002 Basel

Kontakt

Öffnungszeiten